Um das Video zu starten, bitte auf die Vorschau klicken.

Cyber Risk Management?

Digitale Risiken, wie Hackerangriffe oder Datenverluste, sind allgegenwärtig. Jeder kann, unabhängig der Größe seines Unternehmens, davon betroffen sein. Das Ausmaß der, durch einen Hackerangriff entstehenden, Probleme ist vielen nicht bewusst. Bei kleinen und mittelständischen Unternehmen kann es überlebenswichtig sein, ein funktionierendes Cyber Risk Management zur Absicherung zu haben. Ein vollzogener Angriff hinterlässt im Durchschnitt einen Schaden in Höhe von bis zu 41.000 Euro. Dies kann auch ein kleines Unternehmen schnell an den Rand der Existenz bringen.

>> Hier können Sie sich unsere Broschüre herunterladen

Um das Video zu starten, bitte auf die Vorschau klicken.

Risiken für Ihr Unternehmen!

Sie sind der Klassiker unter den Cyber-Schädlingen. Während sie sich unbemerkt in Ihr System einnisten, klauen sie persönliche Daten und/oder infizieren Ihre E-Mails. Installierte Anti- Viren- Programme schützen zwar, trotzdem bleibt nahezu die Hälfte aller Schädlinge unbemerkt!

Viren ermöglichen die Entwicklung individueller Schadsoftware und automatisieren Cyberangriffe. Sie gelangen beispielsweise durch einen Download in Ihr System.

Ziel des Phising ist es, möglichst viele sensible Daten in kurzer Zeit zu erhalten. Mit Links in gefälschten Mails werden Sie z.B. zu fingierten Zahldiensten weitergeleitet. Dort geben viele Opfer nichtsahnend ihre persönlichen Daten an.

Hier wird ein Webserver oder ein Internetdienst so ausgelastet, dass er im

Internet nicht mehr erreichbar ist. Diese Attacken werden oft als Ablenkungsmanöver eingesetzt um eine Schadsoftware zu aktivieren.

Die Elektronikversicherung richtet sich an alle Nutzer von elektronischen Geräten. Die moderne Technik ist mittlerweile fester Bestandteil aller Unternehmen geworden. Angefangen bei der Telefonanlage bis hin zum Computernetzwerk. Nahezu alle Geschäftsabläufe hängen mittlerweile von der firmeneigenen Elektronik ab. So besteht – im Hinblick auf den möglichen Ausfall Ihrer elektronischen Geräte – ein großes Risiko für Ihr Unternehmen.

Die Elektronikversicherung deckt alle Sachschäden, wie z.B. Bedienungsfehler, Unachtsamkeit oder Kurzschluss ab.

Praxisbeispiele:

- Sommergewitter

Bei einem Sommergewitter schlug ein Blitz in die benachbarte Freileitung ein und beschädigte durch die Überspannung den Server und das komplette Computernetzwerk eines Unternehmens. - Gebrochenes Display

Ein Mitarbeiter stolpert über das Netzkabel eines Laptops. Dadurch wird das Laptop zu Boden gerissen und das Display beschädigt.

Wir empfehlen Ihnen folgende zusätzliche Versicherungen:

- Datenversicherung

Durch Schäden an elektronischen Anlagen kann es zum Verlust von unternehmenswichtigen Datenbeständen kommen. Eine Datenversicherung übernimmt für Sie alle finanziellen Aufwendungen für die Wiederbeschaffung als auch für die erneute Eingabe von Daten, Programmen oder Datenträgern. Im Rahmen der weitergehenden Softwareversicherung sind ebenfalls Datenverluste – z.B. durch Fehlbedienungen – mitversichert. - Betriebsunterbrechungsversicherung

Besitzen Sie speziell für Ihren Betrieb entwickelte Geräte, so ist ein rascher Ersatz oder ein Ausweichen auf andere Geräte nicht möglich. Folglich kommt es – für die Zeit, in denen Sie Ihre Geräte nicht nutzen können – zu einem (enormen) Ertragsausfall für Ihr Unternehmen. Eine Betriebsunterbrechungsversicherung erstattet Ihnen die Erträge/ Kosten, die Sie in der Zeit nicht erwirtschaften können. - Mehrkostenversicherung

Können Sie trotz des Ausfalls einer wichtigen elektronischen Anlage weiterarbeiten, dies allerdings nur verbunden mit Mehrkosten, z.B. durch Kosten für ein Provisorium, die Anwendung anderer Arbeits- und Fertigungsverfahren oder die Inanspruchnahme von Lohndienstleistungen, so erstattet Ihnen die Mehrkostenversicherung die entsprechenden Auslagen.

Der Diebstahl eines dienstlichen Laptops oder Handys kann sich für ein

Unternehmen als verheerend herausstellen. Auf solchen Geräten sind

Geschäfts- und Privatinformationen gespeichert. Mögliche Kosten durch den Verlust: Benachrichtigungskosten der Kunden, Krisenmanagementkosten, Abwehrkosten, Cyber-Vandalismus.

Die schlimmste Folge der Cyberangriffe ist der Verlust (z.B. Diebstahl oder

Löschung) sensibler Daten. So können beispielsweise Onlineüberweisungen getätigt oder Kreditkarten missbraucht werden. Auch der Diebstahl interner und externer Geschäftsgeheimnisse (beispielsweise von Vertragsvereinbarungen oder von Entwicklungs- und Produktionsplänen …) kann ein Unternehmen schnell an den Rand der Existenz bringen.

Für wen ist eine Cyberabsicherung interessant?

Ganz einfach: Für ALLE Unternehmen, Selbstständige und Freiberufler, die:

a) Personenbezogene / vertrauliche Daten speichern, bearbeiten oder verwalten

b) von Computernetzwerken, digitalen Informationen oder dem Internet abhängig sind

c) Online-Geschäfte tätigen

d) Informationen in elektronischer Form veröffentlichen

Cyber-Absicherung

Welche Leistungsinhalte sind enthalten?

|

1.HAFTPFLICHT (Schäden Dritter) |

| Folgende Pflichtverletzungen sind absicherungsrelevant: |

|

|

2. EIGENSCHÄDEN |

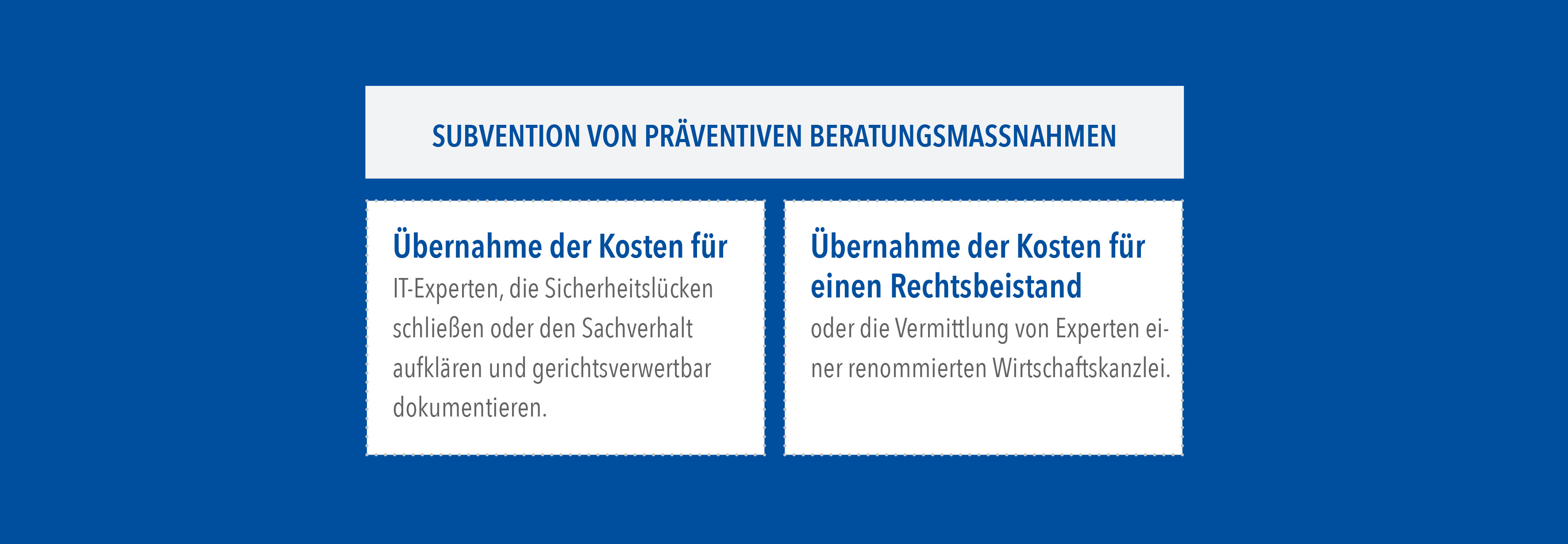

| Versichert sind außerdem Eigenschäden in Zusammenhang mit einem Hacker- Angriff, DoS-Attacken, Computermissbrauch, Diebstahl von Datenträgern sowie einer sonstigen Datenrechtsverletzung. Dazu gehören z.B.: |

|

Besteht bei Ihren betrieblichen Versicherungen bereits Schutz?

BETRIEBSHAFTPFLICHT

In der Betriebshaftpflichtversicherung sind lediglich die Ansprüche eines geschädigten Dritten, jedoch keine Eigenschäden, abgedeckt. Der Schutz erstreckt sich auf den Datenverlust, die Datenveränderung und die Datenschutzverletzung. Zudem leisten einige Versicherer auch, wenn der versicherte Unternehmer Persönlichkeits- und Namensrechte verletzt.

SACH- UND TECHNISCHE VERSICHERUNG

Hier werden die Kosten für die Wiederherstellung der Daten sowie der betriebsfertigen Programme erstattet.

VERTRAUENSSCHADEN POLICE

Die Vertrauensschadenpolice kommt meist für die IT- Forensik sowie für die Wiederherstellungskosten nach einem Hackerangriff auf.

KIDNAP & RANSOM (K&P)

Diese Form der Absicherung leistet bei Erpessung und Bedrohung. Belohnungen für mögliche Hinweise zur Erfassung der Erpesser sind ebenfalls Inhalt der Deckung.

… dieser Schutz reicht aber bei Weitem nicht aus!

So werden beispielsweise Eigenschäden, z.B. Kosten für die Wiederherstellung verlorener oder gestohlener Daten und den dadurch resultierenden Ertragsausfall durch die Unterbrechung des Geschäftsbetriebes, nur selten bis gar nicht übernommen!

Nehmen Sie jetzt unverbindlich Kontakt mit uns auf. Wir beraten Sie gerne!